La detrazione nota come sismabonus per l’acquisto delle case antisismiche, cioè quella prevista dal comma 1-septies dell'art. 16 del D.L. 4 giugno 2013, n. 63, convertito dalla L. 3 agosto 2013, n. 90, sta suscitando nuovo interesse per effetto della possibilità di beneficiare della detrazione superbonus al 110 per cento, a norma dell’art. 119, comma 4, del D.L. 19 maggio 2020, n. 34, convertito dalla L. 17 luglio 2020, n. 77.

Pubbl. il 11 novembre 2020 ore 05:42

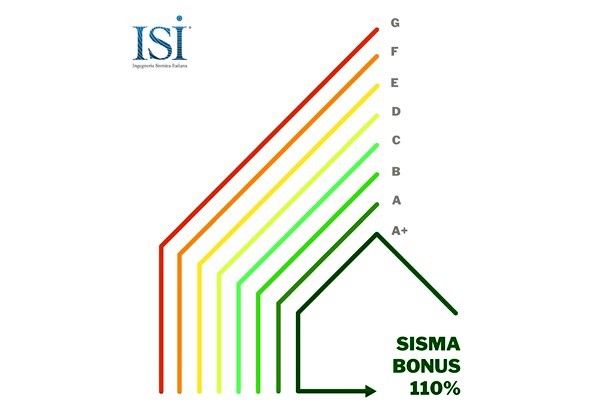

Ricordiamo che l’art. 16, comma 1-septies, D.L. 4 giugno 2013, n. 63, prevede che per gli interventi di cui al comma 1-quater – cioè quelli da cui derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio sismico inferiore, ovvero a due classi di rischio sismico inferiore – realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1, 2 e 3, mediante demolizione e ricostruzione di interi edifici, anche con variazione volumetrica rispetto all’edificio preesistente, sempreché le norme urbanistiche vigenti consentano tale aumento, eseguiti da imprese di costruzione o ristrutturazione immobiliare, che provvedano, entro diciotto mesi dalla data di conclusione dei lavori, alla successiva alienazione dell’immobile, le detrazioni spettano all’acquirente delle unità immobiliari, rispettivamente nella misura del 75 per cento e dell’85 per cento del prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro per ciascuna unità immobiliare.

Alla luce delle nuove disposizioni dell’art. 119 del D.L. n. 34/2020, la predetta detrazione è elevata al 110 per cento per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021. Naturalmente devono essere rispettate tutte le condizioni soggettive, oggettive e temporali, previste dalla norma, quali ad esempio l’ubicazione dell’edificio in zrs 1, 2 o 3, il sostenimento della spesa, come detto, tra il 1° luglio 2020 ed il 31 dicembre 2021; la condizione che la cessione sia effettuata entro diciotto mesi dalla data di conclusione dei lavori, ecc.

In tal caso la detrazione del 110 per cento si calcola sul prezzo della singola unità immobiliare, risultante nell'atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro; pertanto, ad un prezzo massimo di 96.000 euro corrisponde una detrazione massima di 105.600 euro, che può essere detratta direttamente in dichiarazione dei redditi in cinque periodi di imposta dal contribuente che acquista l’unità immobiliare.

Si ritiene tuttavia opportuno soffermarci su alcuni aspetti propri della disciplina del superbonus.

La prima riguarda i soggetti beneficiari della detrazione; infatti, a differenza della detrazione ordinaria del 75 – 85%, la detrazione del 110 % è riservata all’acquirente solo se è persona fisica che agisce al di fuori dell’esercizio di impresa, arte o professione (art. 119, commi 9 e 10, D.L. n. 34/2020); in pratica l’acquisto deve essere destinato alla propria sfera privata e non deve essere destinata all’attività di impresa, o all’arte o professione eventualmente esercitata dal contribuente; inoltre, a differenza dell’ecobonus, non sussiste ai fini sismabonus alcun limite numerico alle unità che ciascun contribuente può acquistare.

Un altro aspetto delicato concerne la tipologia delle unità che possono essere acquistate; ancorché il comma 10 parli di “unità immobiliari”, apparentemente senza limitazione di tipologia, l’agenzia delle entrate con circ. n. 24/E dell’8 agosto 2020 ha circoscritto l’agevolazione superbonus in genere alle unità “residenziali”, cioè abitative.

Solo per scrupolo ricordiamo che sono escluse dal superbonus le unità in categoria catastale A/1 (art. 119, comma 15-bis).

Un aspetto che non è stato sinora approfondito riguarda la riduzione delle classi di rischio, posto che, come sopra ricordato, il comma 1-septies commisura la detrazione alla riduzione del rischio (una classe per aver diritto al 75%, e due classi per l’85%); a nostro parere, pur essendo equiparata la detrazione al 110 per cento, è richiesta la riduzione minima di una classe di rischio sismico. Mancano però al momento conferme ufficiali.

Quanto ai termini, per beneficiare della detrazione devono sussistere le seguenti condizioni:

- la compravendita deve essere effettuata entro diciotto mesi dalla data di conclusione dei lavori,

- la detrazione è commisurata al prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita e, comunque, entro un ammontare massimo di spesa pari a 96.000 euro per ciascuna unità immobiliare;

- la spesa deve essere sostenuta nei termini di vigenza dell’agevolazione.

Considerato che i termini di scadenza dell’agevolazione sono per ora stabiliti al 31 dicembre 2021, è necessario che entro tale data siano effettuati il rogito ed il pagamento; è pertanto della massima urgenza che l’agevolazione sia prorogata dal Parlamento con anticipo sulla scadenza, al fine di non vanificare gli investimenti delle imprese di costruzione o di ristrutturazione immobiliare.

Da ultimo, si richiamano gli adempimenti di asseverazione con la modulistica prevista dal D.M. n. 58 del 2017, come modificata ai fini del superbonus dal DM n. 329 del 6 agosto 2020.

Infine, qualora il contribuente non intenda avvalersi della detrazione in dichiarazione dei redditi, può optare – con il consenso del fornitore o del cessionario – per lo sconto in fattura o per la cessione del credito, applicabili ai sensi dell’art. 121 del D.L. n. 34/2020, con l’osservanza degli ulteriori adempimenti (visto di conformità e comunicazione all’agenzia delle entrate, a norma del Provv. Ag. Entrate 8 agosto 2020, come modificato dal Provv. 12 ottobre 2020).

Articolo letto 1189 volte