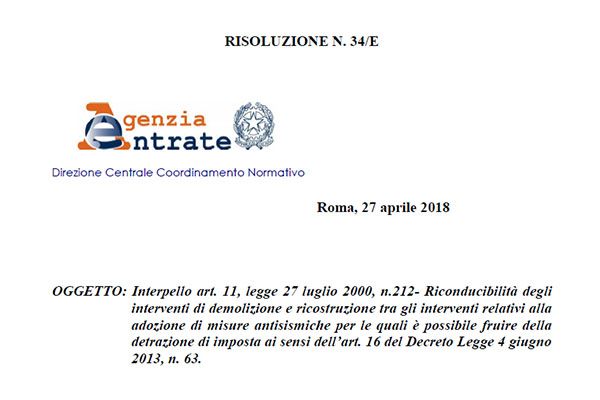

Il 27 aprile scorso, con la risoluzione n.34/E, l’Agenzia delle entrate ha fornito un nuovo, ulteriore ed importante chiarimento in fatto di tipologie di interventi edilizi fiscalmente agevolabili ai sensi dell’art.16 del DL 63/2013 (c.d.”sismabonus”).

Pubbl. il 03 maggio 2018 ore 00:14

Ad interpello specifico l’Agenzia delle Entrate ha chiarito, in particolare, che:

- I commi 1-bis, 1-ter, 1-quater e 1-quinquies dell’art.16 del DL 63/2013, che contengono l’insieme delle disposizioni oramai denominate in gergo con l’appellativo sismabonus (detrazione del 50% fino ad un massimo di spese documentabili pari a 96mila euro per unità immobiliare, ed elevabili al 70/80 % nel caso di una diminuzione di ½ classi di rischio dell’immobile rispettivamente, ed al 75/85 % per gli interventi realizzati su parti comuni) sono applicabili agli interventi di ristrutturazione edilizia, ed in particolare a quelli relativi all’adozione di misure antisismiche (art.16-bis comma 1 lett.i) del TUIR)

- Che, fra gli interventi di ristrutturazione edilizia e di recupero del patrimonio edilizio di cui sopra, vanno inclusi quelli di demolizione e fedele ricostruzione.

In virtù di quanto sopra, richiamando anche il parere n.°27/2018 del C.S.LL.PP., conclude chiarendo che:

- Agli interventi di demolizione e ricostruzione, necessari a restituire agibilità ed utilizzabilità ad un edificio in stato di grave fatiscenza o di dissesto statico, purchè senza variazioni delle originali volumetrie, sono applicabili le agevolazioni fiscali previste dall’art.16 del DL 63/2013

- La fruizione delle detrazioni di cui sopra avviene secondo le quote corrispondenti alle spese effettivamente sostenute da ciascuno dei titolari del diritto di proprietà sull’immobile.

Il testo della risoluzione dell'Agenzia delle Entrate è scaricabile al seguente link: risoluzione 34E_27042018_Agenzia_Entrate

Articolo letto 704 volte